国家天元数学西北中心定于3月23日-29日在线上举办“随机分析与量化金融”主题年活动之“随机分析”讲习班。讲习班由中科院数学与系统科学研究院巩馥洲研究员、山东大学吴臻教授、西安交通大学朱学虎副教授担任活动召集人,共开设“随机分析”、“随机控制”和“随机模拟”三门课程。讲习班将围绕主题,讲授其中的基础知识、基本概念和核心方法,帮助该领域的青年学者系统掌握量化金融领域研究所需要的基本技能,并介绍目前主流的方法、技术及其应用。

【课程介绍】

课程一:随机分析 课时:10学时

课程简介:随机分析理论是量化金融与金融工程研究中的核心工具。课程第一讲介绍经典鞅论的主要结果,即鞅的基本不等式、收敛定理和Doob停止定理;第二讲介绍随机过程的一般理论,内容有:停时,可选及可料σ-域,截口定理,过程的投影及有限变差过程的对偶投影;第三讲介绍现代鞅论基础:上鞅的Doob-Meyer分解,可积变差鞅与平方可积鞅,局部鞅与半鞅;第四讲介绍随机积分的一般理论,内容有:可料过程对局部鞅及半鞅的随机积分。

主讲人:严加安院士(中科院数学与系统科学研究院)

严加安,概率学家,中科院数学与系统科学研究院研究员。1964年毕业于中国科技大学,1999年当选为中国科学院院士。从事随机分析和金融数学研究。1993年获国家自然科学二等奖, 2002年8月应邀在国际数学家大会上做45分钟报告,2006年获何梁何利基金科技进步奖,2007年获华罗庚数学奖。2010年当选为美国数理统计学会会士(Fellow)。

课程二:随机控制 课时:10学时

课程简介:在简单回顾一些准备知识后, 将陈述随机最优控制问题的一些来源,问题的一般提法,以及一个存在性结果。余下部分有三个主要内容:(1)变分方法、Pontrayin形式的最大值原理、倒向随机微分方程,以及相应的递归效用函数导致的最优控制问题简介;(2)动态规划方法、HJB方程、粘性解理论,以及时间不一致问题简介;(3)线性二次最优控制问题,开环可解性和正倒向随机微分方程、闭环可解性和Riccati方程、开环最优控制的闭环表示。

主讲人:雍炯敏教授 (University of Central Florida, USA)

雍炯敏,1982年本科毕业于复旦大学数学系,1986年博士毕业于美国普渡大学。1988年至2003年任教于复旦大学数学系,曾任副教授、教授、博士生导师、系主任。曾获国家杰出青年基金和全国优秀教师称号。2003年至今任教于美国中佛罗里达大学数学系。2014年应邀在国际数学家大会上做45分钟报告。主要研究领域包括:最优控制理论、微分对策、数学金融学、随机微分/积分方程。在这些领域里做过若干奠基性或具有影响的工作。迄今已出版专著及教材12本,发表学术论文逾160篇。

课程三:随机模拟 课时:10学时

课程简介:结合金融科技与金融工程的新近发展,本课程将系统介绍可刻画复杂不确定环境下动态演化现象的随机模拟方法,特别是动态蒙特卡洛方法以及复杂情景分析技术,说明它们如何与大规模深度网络技术有机结合,给出它们在金融系统风险防范与政策选择研究中的成果范例。

主讲人:刘军教授(哈佛大学)

刘军,美国哈佛大学统计系终身教授; 2015年领导创建清华大学统计学研究中心,并任名誉主任至今。曾兼任哈佛生物统计系教授;任斯坦福大学统计系助理教授、副教授、终身教授(1994-2004);获国家杰出青年基金(B类);美国统计协会会刊联席主编、多个国际一流统计杂志副编等职。主要研究领域包括蒙特卡洛方法、贝叶斯模型、生物信息学、计算生物学、统计遗传学与遗传流行病学、随机动力系统、非线性状态空间模型、无线通讯信号处理等。刘军于1995年获得美国国家科学基金会的CAREER奖,同年被斯坦福大学评选为Terman Fellow;2000年获得国际贝叶斯学会的Mitchell最佳论文奖;2002年被国际数理统计学会选为Medallion Lecturer;2004年被国际伯努力学会选为Bernoulli Lecturer; 2008年被剑桥大学选为Kuwait Lecturer。刘军教授于2002年获得北美五大统计协会联合颁发的考普斯“会长奖”(COPSS Presidents' Award);2004、2005年分别成为美国数理统计学会和美国统计学会会士(Fellow);2010年获得有华人菲尔兹奖之称的晨兴应用数学金奖;2012年获得泛华统计协会杰出成就奖;2014年被ISI评为论文高频引用的数学家;2016年获得泛华统计协会许宝騄奖;2017年获得Jerome Sacks 杰出交叉学科贡献奖。

主讲人:邓柯长聘副教授(清华大学统计中心)

邓柯,2008年博士毕业于北京大学,同年进入哈佛大学统计系从事研究工作,历任博士后、副研究员。2013年9月加入清华大学任教至今,现为清华大学统计学研究中心长聘副教授、执行主任。主要从事统计学理论和方法的研究,并致力于推动相关研究工作在生物医学、人工智能、人文及工程等领域的应用。2014年入选国家高层次人才计划,2016年获“科学中国人年度人物”荣誉称号,2018年受聘“北京智源人工智能研究院”担任人工智能数理基础方向的“智源研究员”。他是国际计算统计学会亚太地区分会理事、中国现场统计研究会计算统计分会理事长、中国青年统计学家协会副会长、中国人工智能学会智慧医疗专业委员会副主任委员,还担任国际统计学杂志 Statistica Sinica 副主编,以及《数字人文》、《应用概率统计》、《应用数学与力学》等期刊的编委。

【课程安排】

时间:2022年3月23日-29日

地点:会议室信息将邮件通知录取学员

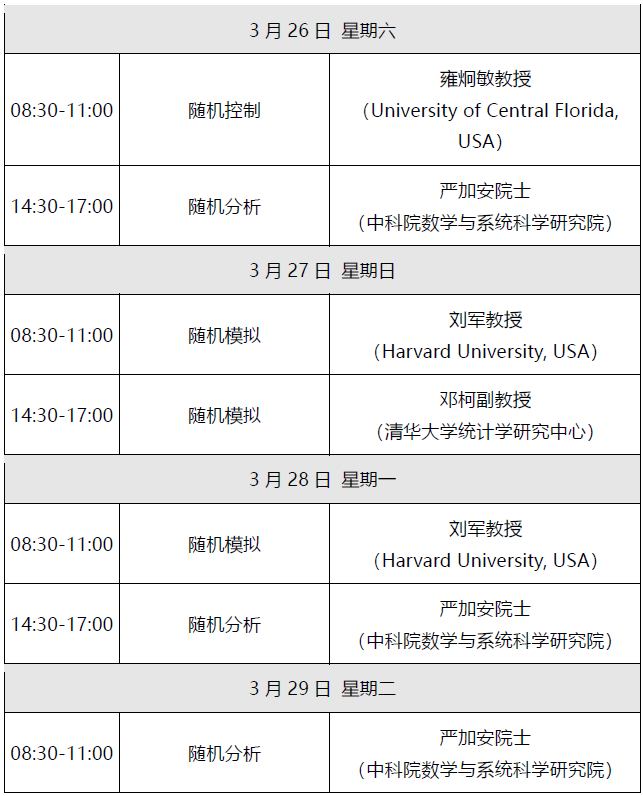

课程表

【报名方式】

1. 讲习班不收取任何费用,计划招生人数150位。全国高等院校从事随机分析与量化金融相关领域的青年教授及在校研究生均可报名参加。

2. 请有意参加的学者通过链接或扫描二维码填写报名表,并发送一份个人简历至中心邮箱:xbty@xjtu.edu.cn。邮件主题格式为:“讲习班报名表+姓名+单位”。

报名表填写地址:

https://docs.qq.com/form/page/DZUl4emh0bUJxU0tw?_w_tencentdocx_form=1

3. 报名截止时间为:2022年03月16日(周三),录取结果将于3月20日前邮件通知入选者。未收到邮件则为未录取,不再另行通知。

【联系方式】

联系人:白老师 国家天元数学西北中心

电话:029-82665627

邮箱:xbty@xjtu.edu.cn

地址:西安交通大学云顶国际4008服务平台111办公室